Diễn đàn hỏi đáp

Tạo bài viếtIAASB ban hành ấn phẩm “Non-Authoritative Guidance on Fraud in an Audit of Financial Statements – Tài liệu hướng dẫn về gian lận trong kiểm toán báo cáo tài chính (cho mục đích tham khảo)”

Ủy ban Chuẩn mực Kiểm toán và Dịch vụ Đảm bảo Quốc tế (IAASB) vừa ban hành ấn phẩm “Non-Authoritative Guidance on Fraud in an Audit of Financial Statements – Tài liệu hướng dẫn về gian lận trong kiểm toán báo cáo tài chính (cho mục đích tham khảo)” do Fraud Task Force của IAASB biên soạn để hỗ trợ thêm cho việc thực hiện và áp dụng Chuẩn mực kiểm toán quốc tế (ISA) 240 - “Trách nhiệm của kiểm toán viên liên quan đến gian lận trong kiểm toán báo cáo tài chính” sửa đổi sau khi hoàn thành “Dự án sửa đổi chuẩn mực ISA 240 nhằm nâng cao hoặc làm rõ trách nhiệm của kiểm toán viên về gian lận trong kiểm toán báo cáo tài chính” đã được IAASB phê duyệt.

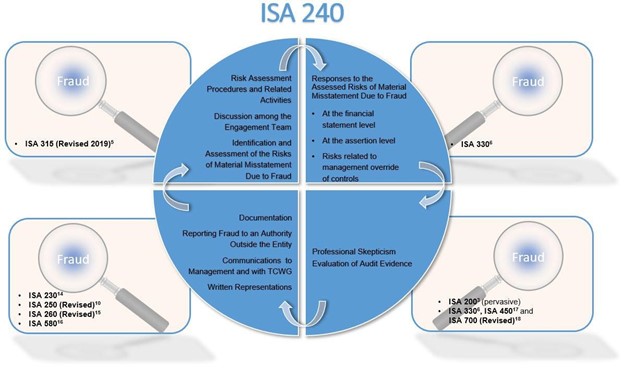

Ấn phẩm cung cấp “The Fraud Lens - Interactions between ISA 240 and other ISAs Lăng kính gian lận – Sự tương tác giữa chuẩn mực ISA 240 và các chuẩn mực ISA khác” để giải thích mối quan hệ và liên kết của chuẩn mực ISA 240 và các chuẩn mực ISA khác khi thực hiện cuộc kiểm toán báo cáo tài chính và báo cáo về các vấn đề đó. Cụ thể, ấn phẩm được thiết kế để "làm rõ" và cung cấp "điểm tập trung" hoặc "tiêu điểm" về chủ đề gian lận, cũng như minh họa cách thức chuẩn mực ISA 240 hiện đang được áp dụng cùng với hệ thống các chuẩn mực ISA khác.

VACPA trân trọng giới thiệu đến quý bạn đọc ấn phẩm “Non-Authoritative Guidance on Fraud in an Audit of Financial Statements – Tài liệu hướng dẫn về gian lận trong kiểm toán báo cáo tài chính (cho mục đích tham khảo)” bản tiếng Anh do IAASB phát hành để hiểu rõ hơn về mối quan hệ giữa chuẩn mực ISA 240 và các chuẩn mực ISA khác khi lập kế hoạch và thực hiện hợp đồng kiểm toán, cũng như cập nhật các thông tin mới nhất về những dự án biên soạn hệ thống chuẩn mực kiểm toán quốc tế của IAASB. Quý bạn đọc vui lòng tải bản Bản gốc tiếng Anh TẠI ĐÂY.

Lưu ý: Ấn phẩm hướng dẫn này không sửa đổi hoặc phủ nhận các chuẩn mực ISA; nội dung của các chuẩn mực ISA có thẩm quyền độc lập. Ấn phẩm hướng dẫn (cho mục đích tham khảo) này là không đầy đủ và không bao gồm tất cả các nội dung của các chuẩn mực ISA về trách nhiệm của kiểm toán viên liên quan đến gian lận trong cuộc kiểm toán báo cáo tài chính có hiệu lực kể từ tháng 5 năm 2022. Việc đọc ấn phẩm này không thay thế cho việc đọc các chuẩn mực ISA.